In oktober 2025 hostten Coney Minds en TheDataConnection samen ‘The Magic of Data’, een interactieve inspiratiesessie waarbij wij aan de hand van verschillende casussen, visueel weergegeven in Tableau-dashboards, lieten zien wat data-analyse concreet kan betekenen voor een organisatie. In deze serie blogs leggen wij deze dashboards nog eens gedetailleerd uit. In deel 5 laten we zien hoe je inkoopkortingen eenvoudig kunt controleren.

Dashboard 5: Inkoopkortingen controleren zonder ruis: van factuurverschil tot jaarbonus-forecast

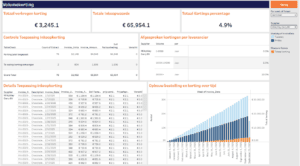

Klik hier of op bovenstaande afbeelding om het dashboard online te bekijken

Bij een groeiende supermarktketen stapelen de inkoopafspraken zich op. Volumekortingen, seizoenskortingen en aan het eind van het jaar een bonus als de target wordt gehaald. Op papier klopt het. In de praktijk zit de druk op de operatie en gaat de aandacht naar beschikbaarheid, niet naar het kortingspercentage op factuurniveau. Tegen de tijd dat je de jaarafsluiting nadert, wil je als CFO of controller één ding zeker weten: zijn de kortingen correct toegepast en waar zit het geld dat nog terug te halen is.

Bij de fictieve keten Kruimelmarkt is dat precies de vraag. De dashboards leggen de afspraken naast de werkelijkheid, met een rustige soll–ist controle per factuur en een opbouw van volumes en kortingen per periode. Daarnaast is er voor leveranciers met een jaarbonus een forecast gemaakt op basis van historisch inkoopgedrag, zodat je vroeg in het jaar al ziet of de target binnen bereik blijft en wat het financiële effect is. Het resultaat is geen extra rapportage, maar een controlelaag die direct aansluit op hoe facturen door de administratie lopen.

Het kleine datamodel

Voor dit soort controles heb je geen groot datawarehouse nodig, maar wel een strak klein model. De kern is dat elke factuurregel dezelfde set velden draagt: leverancier, factuurnummer, factuurdatum, productomschrijving, aantal eenheden, factuurbedrag, prijs zoals gefactureerd en prijs volgens afspraak. Daar bovenop koppel je per leverancier en periode de kortingsafspraak: of de korting per bestelling werkt of op jaarvolume, welke staffels gelden en wanneer een seizoenskorting actief is. Voor de jaarbonus voeg je een target, een bonuspercentage en een eenvoudige forecastlogica toe die de inkoop tot en met een peildatum doorrekent naar een verwachte jaaruitkomst.

Het effect zit niet in complexiteit, maar in consistentie. Als elke factuurregel dezelfde berekening doorloopt, kun je verschillen één op één herleiden naar een afspraak of een fout.

“Zodra elke regel dezelfde route volgt, ontstaat er vanzelf rust in de rapportages.”

In deze casus zie je dat terug doordat de dashboards dezelfde logica gebruiken voor de totalen, de factuurdetails en de tijdlijn per periode.

Analyse op hoofdniveau

Op hoofdniveau vallen twee dingen op. Ten eerste is er bij volumekortingen een duidelijke totale inkoopbasis met een overzichtelijk kortingsresultaat. Over alle volumekortingen samen gaat het om een totale inkoopwaarde van € 389.566,8 en een verkregen korting van € 19.437,6, wat neerkomt op 5,0% korting. In de controlelaag staan 234 facturen, waarvan 11 facturen als “te weinig korting ontvangen” naar voren komen. Het totale verschil op die set is € -797. Dat is geen enorm bedrag op totaalniveau, maar wel een signaal dat de afspraak niet automatisch geborgd is en dat je per leverancier moet kunnen herleiden waar het misgaat.

Ten tweede is er bij seizoenskortingen hetzelfde patroon, maar dan met een ander ritme. Voor ColdTreats BV is de totale inkoopwaarde € 391.169,3 met een verkregen korting van € 10.702,6, oftewel 2,7%. In de factuurcontrole zijn 78 facturen beoordeeld. Daarvan zijn 8 facturen aangeduid als te weinig korting ontvangen, met een totaalverschil van € -747. Ook hier geldt: het bedrag op zich is niet het punt, maar het feit dat de afwijkingen zich concentreren op specifieke momenten. Het dashboard maakt dat zichtbaar door het verschil per periode naast het factuurvolume te zetten.

Analyse per leverancier

Wanneer je inzoomt op de leveranciers, wordt duidelijk waar de afwijkingen vandaan komen en waar sturing zin heeft.

Bij volumekorting is CitrusCo Beverages BV het meest concreet. Op de CitrusCo-selectie is de totale inkoopwaarde € 215.785,1 en de verkregen korting € 10.712,5, opnieuw 5,0%. In de controle staan 78 facturen, waarvan 5 facturen te weinig korting laten zien. Het totale verschil op die vijf facturen is € -795. Dit is praktisch één op één het verschil dat je op totaalniveau terugziet, wat suggereert dat de afwijking in volumekorting vrijwel volledig bij deze leverancier zit. Dat maakt de opvolging ook helder: deze facturen kunnen teruggelegd worden bij de leverancier om het juiste kortingspercentage toe te passen, zonder dat je in een brede steekproef hoeft te blijven hangen.

In dezelfde volumekorting-tabellen zie je ook waarom “volume” niet altijd hetzelfde betekent. CitrusCo hanteert staffels per bestelling, met 0% bij 0–499 eenheden en oplopend tot 12% bij 5.000+ eenheden per bestelling. In het totaaldashboard staan daarnaast leveranciers met staffels op jaarbasis, zoals CoolBrew Drinks BV met oplopende jaarstaffels tot 11% en MilkyWay Dairy BV met een staffel tot 10%. Dat verschil is belangrijk voor sturing, omdat het bestelgedrag bij een staffel per bestelling direct invloed heeft op het kortingspercentage dat op de factuur hoort te staan.

Bij seizoenskorting is het beeld minder verspreid: de afwijkingen zitten bij ColdTreats BV en betreffen acht facturen. De afspraak per maand is helder, met 11% korting in januari en 5% in februari en maart, en daarna 0% in april tot en met juni. In de factuurdetails zie je dat meerdere facturen in de kortingsmaanden wel tegen het volledige bedrag zijn gefactureerd, waardoor per factuur een negatief verschil ontstaat dat optelt tot € -747. Dit soort afwijkingen zijn precies waar een administratie normaal pas laat op uitkomt, omdat het op factuurniveau vaak om tientallen euro’s gaat. Het dashboard maakt er een controlelijst van die je kunt afwerken.

Dan de jaarbonus, waar de discussie vaak niet gaat over een fout op een factuur, maar over de vraag of je aan het eind van het jaar “net wel of net niet” uitkomt. Bij FrozenDelight Foods BV is de target € 1.100.000,0 en de jaarbonus 5,00%. Tot en met 30-9 is er € 809.931,6 ingekocht. Op basis van de forecast komt de verwachte jaarinkoop uit op € 1.065.409,0. Daarmee blijft de forecast € 34.591,0 onder de target. Als de target wel gehaald wordt, is de verwachte korting bij target € 53.270,5. Het dashboard zet dat netjes naast elkaar door ook het verschil tussen tekort en mogelijke korting te tonen: € 18.679,4. Dat is het spanningsveld dat je als CFO herkent. Het tekort om de target te halen is lager dan de bonus die je krijgt als je hem haalt.

Ter vergelijking staat Holland Agro BV er juist comfortabel voor. Met een target van € 700.000,0 en een jaarbonus van 3,00% ligt de verwachte jaarinkoop op € 777.845,6. Het “tekort” wordt daarmee een overschrijding van € 77.845,6 en de verwachte korting bij target is € 23.335,4. De grafiek laat dit ook zien als een cumulatieve lijn die ruim boven de target uitkomt, waardoor de jaarbonus hier geen vraagstuk is maar een zekere post in je verwachtingen.

Verdieping op één detail/dashboard

De meest leerzame verdieping in deze casus zit bij CitrusCo, juist omdat het probleem hier niet alleen een fout op een factuur is, maar ook een structurele eigenschap van de kortingsafspraak.

Het dashboard laat zien dat CitrusCo in de weekstructuur steeds op twee vaste dagen levert, dinsdag en vrijdag. In de grafiek “Opbouw bestelling en korting over tijd” zie je per week twee ordermomenten terug, met een vrij stabiel volume en een bijbehorende korting. In de factuurcontrole zijn vijf facturen gemarkeerd met te weinig ontvangen korting, samen € -795.

De crux is dat de staffel per bestelling werkt. Daardoor is niet alleen de jaaromzet relevant, maar vooral hoe je die omzet opsplitst in orders. Het dashboard maakt die koppeling zichtbaar zonder er een theorie van te maken: de orderfrequentie staat letterlijk naast de staffels. “Een korting die per bestelling werkt, stuurt ongemerkt ook op bestelgedrag.” Als je dit als controller ziet, kun je twee acties scheiden. De eerste is correctie: de vijf afwijkende facturen terugleggen bij CitrusCo om de afgesproken staffel toe te passen. De tweede is inrichting: met inkoop en supply chain het gesprek voeren of het bestelpatroon onnodig vaak net onder een hogere staffel blijft, omdat orders structureel verdeeld worden over twee momenten. Dat gesprek is pas zinvol als je eerst zeker weet dat de bestaande facturen volgens afspraak lopen.

Slot

Wat deze casus bij Kruimelmarkt laat zien, is dat inkoopkortingen vooral een administratief controleprobleem zijn dat je klein kunt maken. Het begint met een datamodel dat factuurregels en kortingsafspraken op dezelfde manier behandelt, zodat de soll–ist vergelijking per factuur betrouwbaar is. Daarna komt de rust: je ziet welke afwijkingen echte actie vragen, omdat ze te herleiden zijn tot concrete facturen, en welke vragen juist gaan over sturing, zoals het halen van een jaarbonus of het effect van bestellen per week versus per order.

De dashboards brengen die twee lijnen bij elkaar. Seizoenskorting wordt een korte lijst met acht afwijkende facturen bij ColdTreats. Volumekorting wordt een gerichte correctie bij CitrusCo, plus een inzicht in het bestelritme dat de staffel beïnvloedt. En de jaarbonus wordt een voorspelbaar gesprek, omdat je bij FrozenDelight exact ziet dat de forecast € 34.591,0 onder target ligt terwijl de bonus bij target € 53.270,5 is. Dat is het soort stuurinformatie dat helpt om beslissingen te nemen met feiten in plaats van gevoel, en dat uiteindelijk zorgt voor rust in de maandafsluiting én in de jaarverwachting.